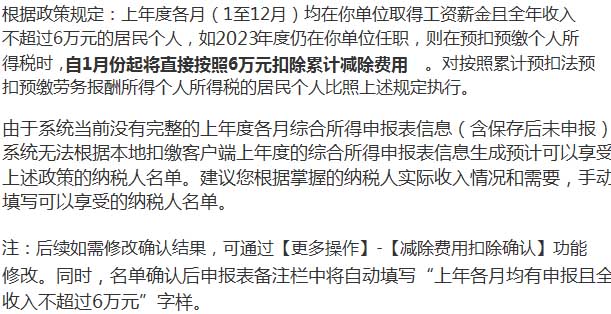

个人所得税“是否直接按照6万元扣除”选“是”的条件 |

| 作者:yiluokuang.com 时间:2023-02-08 |

| 描述:如果由于预计本年度发放给纳税人的收入将超过6万元、纳税人需要纳税记录、本人有多处所得合并后全年收入预计超过6万元等原因,纳税人无需享受政策,可经双方确认后,选择“否”,仍按照原方法计算并预缴个人所得税。 |

《生活宝典shenghuobaodian.com》讯 该名单中“是否直接按照6万元扣除”选“是”的纳税人,累计减除费用自1月份起将直接按照全年6万元计算扣除。请根据纳税人的实际收入情况,再次判断纳税人是否同时满足以下三个条件,如不符合需选“否”。

一、取得工资薪金所得的居民个人需要满足以下条件 (1)上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税; (2)上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元; (3)本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。 二、取得劳务报酬所得的居民个人需要满足以下条件 (1)上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税; (2)上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元; (3)本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。 注:如果由于预计本年度发放给纳税人的收入将超过6万元、纳税人需要纳税记录、本人有多处所得合并后全年收入预计超过6万元等原因,纳税人无需享受政策,可经双方确认后,选择“否”,仍按照原方法计算并预缴个人所得税。 文章来源:shenghuobaodian.com |